Topik 01

Corporate Marketing & Credit

Direktur

Bapak Petrus Karim (Presdir)

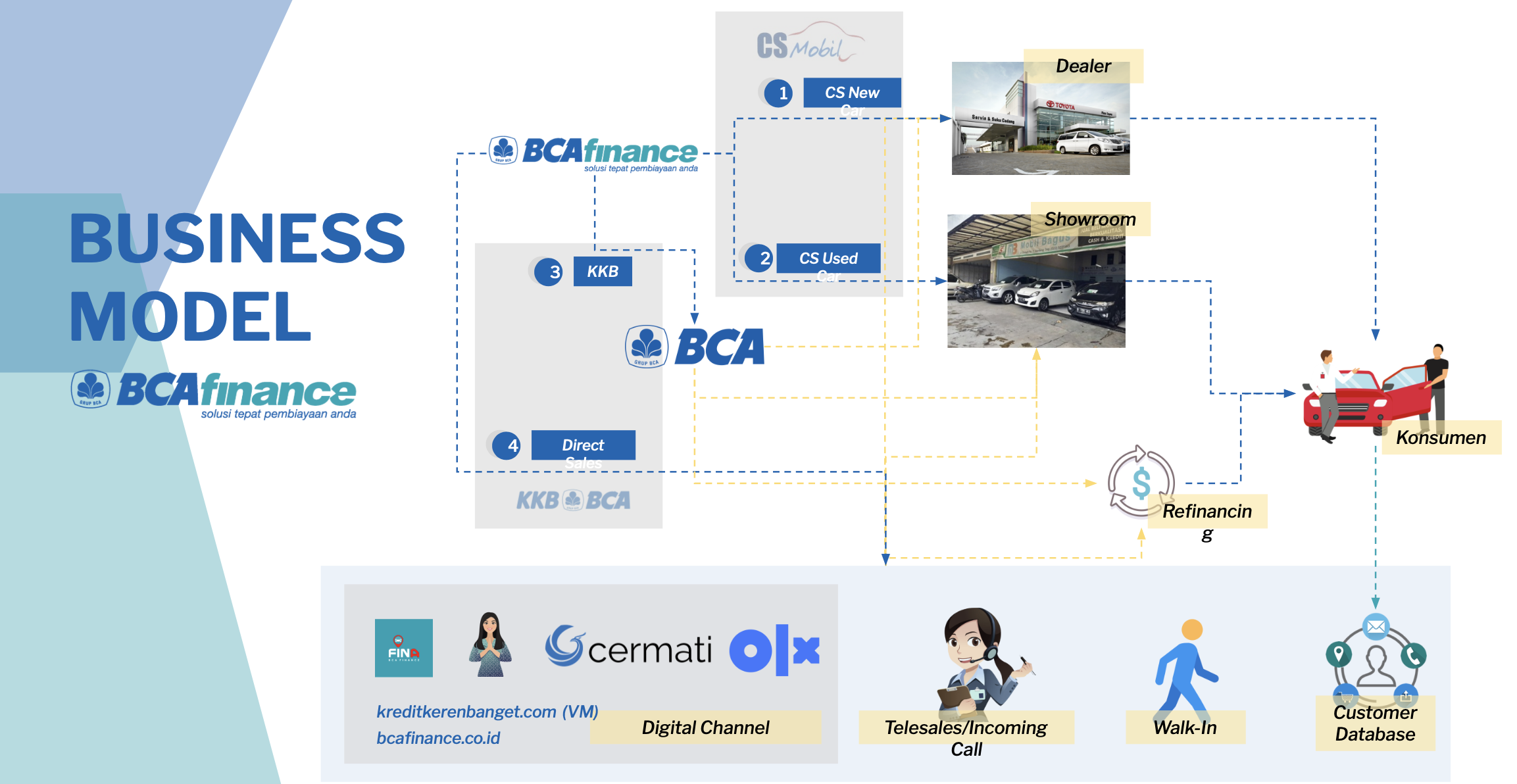

Flow Kerja

Alur KKB (Kredit Kendaraan Bermotor): Nasabah BCA datang ke Dealer atau Datang ke Bank BCA -> Pilih Unit -> BCA Kirim ke CMO, lalu CMO input ke ME -> lalu di cek oleh Doc Supp -> ke RM, DD, D1, D2 untuk approval -> jika disetujui, proses ke App untuk proses disbursement. Alur CS Finance (Central Sari Finance): Nasabah datang ke Dealer atau Showroom -> Pilih Unit & Input Order -> Survey/Analisa oleh checker -> Check Keabsahan dokumen oleh Doc Supp -> Credit Analyst -> Approval oleh RM, DD, D1, D2 -> Jika disetujui, proses ke App untuk proses disbursement. Alur KPM (Umum/Dealer Driven): Nasabah ke Dealer -> Pilih Unit & Input Order -> Survey/Analisa -> Approval & PO -> Unit Dikirim -> Bayar Cicilan. Alur KSM (Nasabah BCA/Customer Driven): Leads Database -> Penawaran Telesales -> Nasabah Setuju -> Bayar DP (VA) -> Order ke Dealer Rekanan -> Unit Dikirim -> Autodebet BCA.

Catatan

Perbedaan Utama: KKB BCA vs CS Mobil

KKB BCA adalah produk bank untuk nasabah existing (risiko rendah, semua jenis mobil, bunga kompetitif). CS Mobil adalah produk BCAF untuk umum/mass market (risiko lebih tinggi, wajib survey, fokus mobil liquid/mudah dijual).

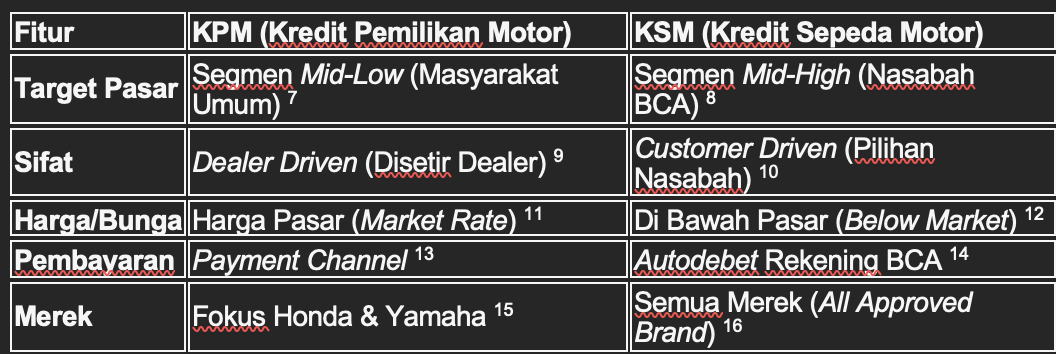

Perbedaan Spesifik: KSM vs KPM

KSM (Kredit Sepeda Motor) menawarkan kemudahan 'One Stop Service' di Bank (unit dicarikan), tenor fleksibel (9-48 bulan), dan autodebet BCA. Berbeda dengan KPM (Umum) yang mengharuskan nasabah mencari unit sendiri ke dealer dengan tenor kaku sesuai pricelist.

Detail Klasterisasi Risiko KSM

KSM membagi nasabah menjadi 4 level risiko: Klaster A (Solitaire/Prioritas/Debitur Usaha), Klaster B+ (Nasabah >6 bln, mutasi/saldo kuat), Klaster B (Nasabah 3-6 bln atau saldo minim), dan Klaster C (Nasabah baru <3 bln).

Struktur Pembiayaan (Net DP)

Dalam KSM, Uang Muka (DP) yang dibayar nasabah adalah 'Gross DP' yang sudah mencakup Biaya Admin dan Asuransi. Pokok hutang dihitung menggunakan Net DP (Harga OTR - DP Bersih). Bunga KSM bersifat flat dan berjenjang sesuai harga OTR.

Strategi Insentif Dealer

BCAF memenangkan pasar melalui proses cepat dan skema insentif dealer berupa: Refund (selisih bunga jual vs bottom rate), Reward (bonus/trip pencapaian target), dan Engagement (hubungan personal).

Manajemen Risiko Umum

Menggunakan klasterisasi untuk jenjang approval. Risiko operasional dimitigasi dengan validasi Cover Note ketat dan pembatasan umur kendaraan maksimal 20 tahun saat lunas.

Mindset OJT & Role CMC

CMC berperan sebagai konseptor strategi (pricing, reward, aturan), bukan eksekutor. Saat OJT, fokus pada Gap Analysis (SOP vs Realita) dan pahami teknis seperti perhitungan bunga (flat/efektif) serta provisi.